一份财报就像公司的体检报告,士兰微2025年的这份“体检单”显示乐红网,它刚刚走出重症监护室,开始在跑步机上缓慢恢复。

“增收不增利”,这是2024年士兰微给投资者的主要印象。翻开当时的财报,营收增长但净利润却陷入亏损,仿佛一个体重增加但肌肉流失的虚胖者。

进入2025年,情况出现了戏剧性变化。士兰微2025年三季报显示,公司不仅营收持续增长,净利润也成功扭亏为盈,加权每股收益从-0.009元跃升至0.21元。

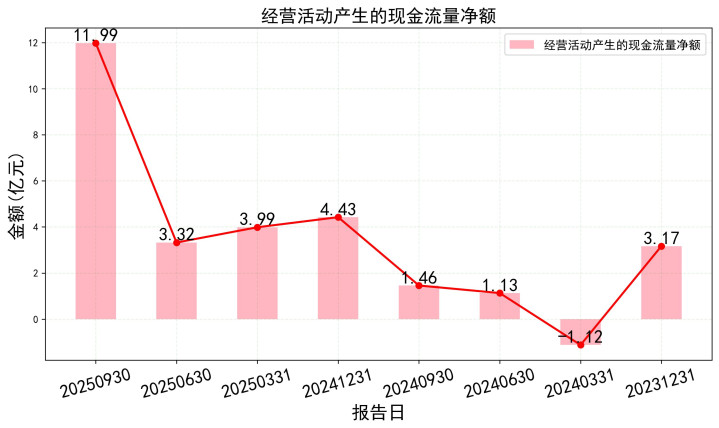

更值得注意的是,经营活动现金流从2024年三季度的负值转为2025年三季度的11.99亿元。这就像是公司从“失血状态”转变为“造血功能恢复”。

---

01 整体趋势:半导体赛道的转型样本

士兰微的财务数据讲述了一个典型的中国半导体企业转型故事。2024年,公司面临行业周期性调整、产能爬坡压力以及研发投入加大的三重挑战,导致全年净利润为负。

进入2025年,随着行业需求回暖、新产能逐步释放以及成本控制见效,公司业绩呈现逐季改善的态势。

从季度数据看,2025年一季度公司实现净利润0.8953亿元,二季度升至1.3284亿元,三季度进一步增长至1.6025亿元,呈现出清晰的上升轨迹。

这种变化背后是公司业务结构的优化。研报显示,公司碳化硅主驱模块正在加速放量,同时在传统家电、工业领域的需求也呈现向好趋势。

士兰微的转型之路可以概括为:从依赖单一市场到多元化布局,从技术跟随到自主研发突破,从规模扩张到质量提升。

---

02 利润表:从亏损泥潭到盈利通道

翻开利润表,最引人注目的变化出现在净利润线上。2024年三季度,士兰微还亏损1.0017亿元,而一年后的2025年三季度,公司已经盈利1.6025亿元。

这种转变并非偶然。仔细观察营业总收入,2024年三季度为81.6325亿元,2025年同期增长至97.1285亿元,增幅达19%。营收增长为盈利改善奠定了基础。

更关键的是成本控制。2024年三季度,公司营业成本占营业收入的比例高达80.72%,而2025年同期这一比例微降至80.42%。虽然降幅不大,但在半导体原材料成本普遍上涨的背景下,能稳住成本率已属不易。

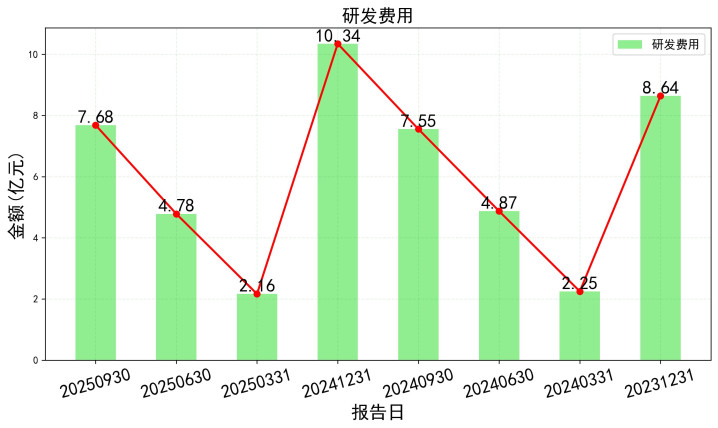

研发费用是另一个值得关注的指标。2025年三季度,公司研发费用为7.6843亿元,占营收比例为7.91%,与2024年同期的7.5530亿元和9.25%的占比相比,绝对额增加但占比下降。

这意味着公司在保持研发投入的同时,实现了更有效的研发产出。研报指出,公司的碳化硅技术正在加速上车,这很可能就是研发投入转化为市场竞争力的体现。

毛利率的变化也支持这一判断。2025年三季度,公司主营业务利润率为19.18%,虽较2024年同期的21.73%有所下降,但在行业竞争加剧的环境下乐红网,仍保持在相对健康水平。

---

03 资产负债表:资产结构优化进行时

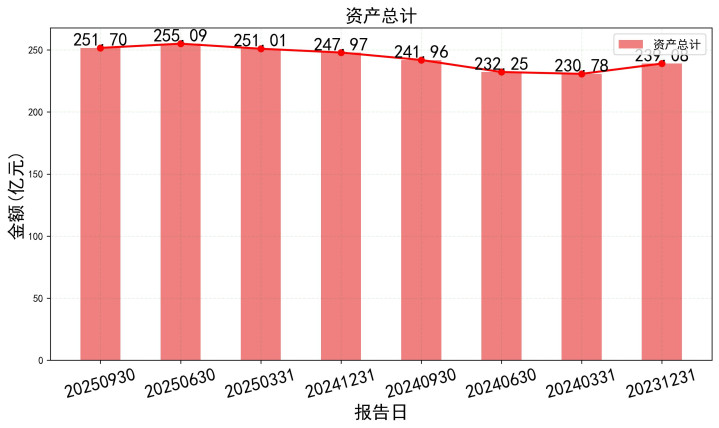

资产负债表中,最直观的变化是资产总额的增长。从2024年三季度的241.96亿元,增长到2025年同期的251.70亿元,增幅约4%。

这种增长背后是公司产能扩张的体现。固定资产净值从2024年三季度的64.60亿元增至2025年同期的73.18亿元,增加了8.58亿元,增幅达13.3%。

产能扩张意味着未来增长潜力的储备。半导体行业是典型的资本密集型行业,产能往往决定市场地位。士兰微增加固定资产投入,显然是在为未来市场竞争做准备。

负债端的变化同样值得关注。2024年三季度,公司短期借款为17.07亿元,而2025年同期降至14.58亿元,减少了2.49亿元。这表明公司在优化债务结构,降低财务风险。

与此同时,应付账款从27.56亿元增加至33.07亿元,增幅达20%。这一变化可能意味着公司供应链地位的提升,能够获得更长的付款账期。

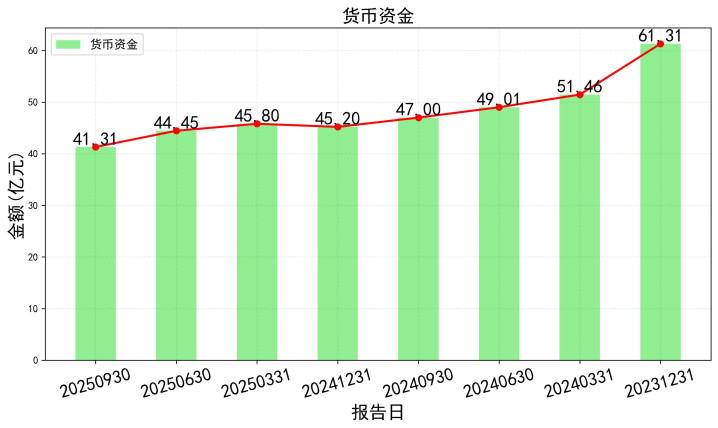

货币资金从47.00亿元减少至41.31亿元,看似不利,但结合现金流量表分析,这很可能是公司加大投资支出的结果,而非经营恶化。

存货金额从39.24亿元微降至37.27亿元,在营收增长的情况下存货减少,表明公司存货管理效率提升,产品周转加快。

---

04 现金流量表:从失血到造血的质变

现金流量表是检验公司盈利质量的试金石。2024年三季度,士兰微经营活动产生的现金流量净额仅为1.4575亿元,而2025年同期飙升至11.9861亿元,增长了7.2倍。

这种变化极具意义。它意味着公司不仅账面上赚钱,而且真金白银地流入公司口袋。经营性现金流的改善通常先于利润表改善,是业绩反转的先行指标。

观察现金流结构,2025年三季度销售商品、提供劳务收到的现金为61.06亿元,占当期营业收入的62.9%,这一比例较2024年同期的57.8%有明显提升。

现金回收能力的增强表明公司市场地位提升,对客户的议价能力增强。在半导体行业,这往往是技术领先或产品差异化的结果。

投资活动现金流呈现净流出状态,2025年三季度为-12.33亿元,主要流向了固定资产和无形资产投资。这印证了资产负债表显示的产能扩张趋势。

筹资活动现金流为-3.38亿元乐红网,主要是偿还债务和分配股利所致。这表明公司在利用自有资金偿还债务,降低财务杠杆,是财务稳健的表现。

三张现金流表联合起来看,呈现“正负负”的健康结构:经营造血、投资放血、筹资输血。这种结构通常是成长型企业的典型特征。

---

05 数据关联:三大报表的对话逻辑

三张财务报表不是孤立的数字堆砌,而是相互印证、相互解释的有机整体。士兰微的数据变化背后,有一条清晰的逻辑主线。

利润表显示公司盈利改善,现金流量表证实这种改善有现金支持,资产负债表则展示了这种改善的资源基础。三者形成了完美的闭环。

具体来看,2025年三季度公司净利润为1.6025亿元,而经营活动现金流净额高达11.9861亿元,是净利润的7.48倍。这种差异主要来自折旧摊销等非现金支出。

现金流远超利润,这是重资产企业的典型特征。大量的固定资产投入通过折旧形式计入成本,减少了账面利润但不影响现金流。士兰微正属于这类企业。

另一个有趣的关联是应收账款与营收增长的关系。2025年三季度公司应收账款33.47亿元,较2024年同期的27.10亿元增长23.5%,高于营收19%的增速。

存货周转天数从2024年三季度的156.85天降至2025年同期的131.80天,减少了25天。这表明公司供应链管理效率提升,产品更符合市场需求。

毛利率下降但净利率上升,这一看似矛盾的现象其实反映了公司期间费用控制的成效。2025年三季度三项费用比重为7.97%,较2024年同期的8.61%有所下降。

---

06 业务前景:碳化硅赛道的新机遇

财务报表的数字变化,需要放在业务背景下解读才有意义。研报显示,士兰微正在碳化硅赛道上加速布局,这可能是公司业绩改善的重要驱动力。

碳化硅是第三代半导体的核心材料,在新能源汽车、光伏逆变器等领域有广阔应用前景。公司碳化硅主驱模块已开始放量,预计将成为新的增长点。

传统业务方面,家电和工业需求向好。公司IPM模块营收快速成长,市场份额持续提升。这两块业务构成了公司业绩的稳定器。

行业对比来看,士兰微的估值水平处于行业中游。根据研报数据,机构对公司2025年市盈率的预测集中在60-80倍之间,而行业平均水平约为70倍。

估值合理的成长股,这是多家机构对士兰微的定位。随着碳化硅产能的释放和传统业务的复苏,公司有望迎来戴维斯双击。

市场需求方面,新能源汽车的快速发展为碳化硅器件提供了广阔空间。机构预测,到2027年,全球碳化硅器件市场规模将超过100亿美元。

竞争情况上,士兰微在国内碳化硅领域处于第一梯队,但与国际巨头相比仍有差距。公司需要持续投入研发,保持技术领先优势。

业务扩展方面,公司正从消费电子向汽车电子、工业控制等高端领域拓展。这种转型虽然短期增加投入,但长期将提升盈利能力和估值水平。

---

07 估值分析:价格与价值的对话

截至最近交易日,士兰微股价为28.41元,处于52周区间20.78-34.21元的中上部位置。从历史走势看,股价自2025年8月高点有所回调,目前处于相对合理区间。

市盈率估值显示,如果按机构预测的2025年每股收益0.37元计算,当前市盈率约为77倍。这一估值水平高于传统制造业,但低于高成长科技股。

考虑到半导体行业的成长性和周期性,市盈率估值可能不是最合适的方法。更合理的估值或许应该结合市销率和peg指标。

按2025年预测营收计算,公司市销率约为2.5倍,低于行业平均的3倍。这表明市场对公司的成长性仍有一定疑虑。

peg指标方面,如果按机构预测的2025-2027年复合增长率30%计算,当前peg约为2.6,高于1的合理水平,显示估值不算便宜。

短期来看,股价已经反映了部分业绩改善预期,进一步上涨需要新的催化剂。可能的催化剂包括碳化硅订单超预期、行业需求进一步回暖等。

长期而言,如果公司能够持续提升碳化硅市场份额,优化产品结构,则当前估值仍有提升空间。但需要关注行业周期波动和竞争加剧的风险。

操作建议上,对于已持有者,可继续持有但设置止损;对于未持有者,可等待更合适的价格区间或明确的业绩加速信号。

---

08 风险提示:光鲜数据背后的隐忧

尽管士兰微的财务数据呈现改善趋势,但投资者仍需保持清醒,注意潜在风险。半导体行业具有强周期性,当前的回暖可能只是周期中的一环。

公司资产负债率从2024年三季度的44.27%升至2025年同期的48.97%,虽仍处于可控范围,但上升趋势值得关注。债务增加可能加大财务风险。

研发投入的持续增长是必要的,但也意味着短期内可能拖累盈利。2025年三季度研发费用达7.68亿元,占营收比例高达7.91%,这是一笔不小的开支。

行业竞争正在加剧。国内外厂商都在加码碳化硅布局,价格战可能在所难免。士兰微能否在激烈的竞争中保持毛利率,是一个未知数。

宏观环境的不确定性也应考虑。全球经济波动、贸易政策变化都可能影响半导体需求。公司出口业务可能面临更多挑战。

最后,新产能的释放需要时间,且存在爬坡不及预期的风险。如果市场需求不能同步增长,新增产能可能成为负担而非优势。

投资决策应综合考虑这些因素,而非仅仅基于财务报表的改善。分散投资、控制仓位是应对不确定性的有效策略。

免责声明

以上分析由AI模型生成,仅供参考,不构成投资建议乐红网,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

天创网提示:文章来自网络,不代表本站观点。